Właściciele mikro i małych firm w czasie koniunktury i recesji

W połowie 2018 r. Polskie Badania Czytelnictwa zleciły na wewnętrzne potrzeby badanie osób, które są właścicielami firm zatrudniających do 50 osób, czyli właścicieli mikro i małych firm. Po wybuchu pandemii powtórzyliśmy badanie na tych samych osobach, zadając im częściowo pytania o te same zagadnienia, ale odnosząc je do przyszłości. Od 25 marca do 3 kwietnia 2020 r. pytaliśmy czy w ciągu przyszłych 12 miesięcy kupi usługę/produkt, czyli pytaliśmy o nastroje i perspektywy dla przyszłej konsumpcji. Chcieliśmy zobaczyć, jak zmieniły się deklaracje co do zakupów dokonywanych na potrzeby firmy oraz jak zmieni się konsumpcja indywidualna właścicieli najmniejszych firm w czasie kryzysu w relacji do okresu wzrostu. Badanie z 2018 r. zawiera szereg pytań pogłębiających wiedzę o tej grupie przedsiębiorców: ich poglądy na sposób prowadzenia biznesu, na efektywność działań firmy, na działania marketingowe. W badaniu właściciela firmy opisujemy także jako konsumenta indywidualnego (zakupy dóbr luksusowych i premium). Wreszcie dokładnie zbadaliśmy jego konsumpcje prasy, zarówno tej papierowej, jak i cyfrowej.

Z racji tego, że wiedza o sposobie myślenia właścicieli miko- i małych firm może przyczynić się do lepszego wspierania tej grupy konsumentów w ich walce z recesją, postanowiliśmy przekazać do domeny publicznej wyniki obu badań w formie rozbudowanego raportu.

Zarządzanie i wydatki w firmie.

Raport PBC dowodzi:

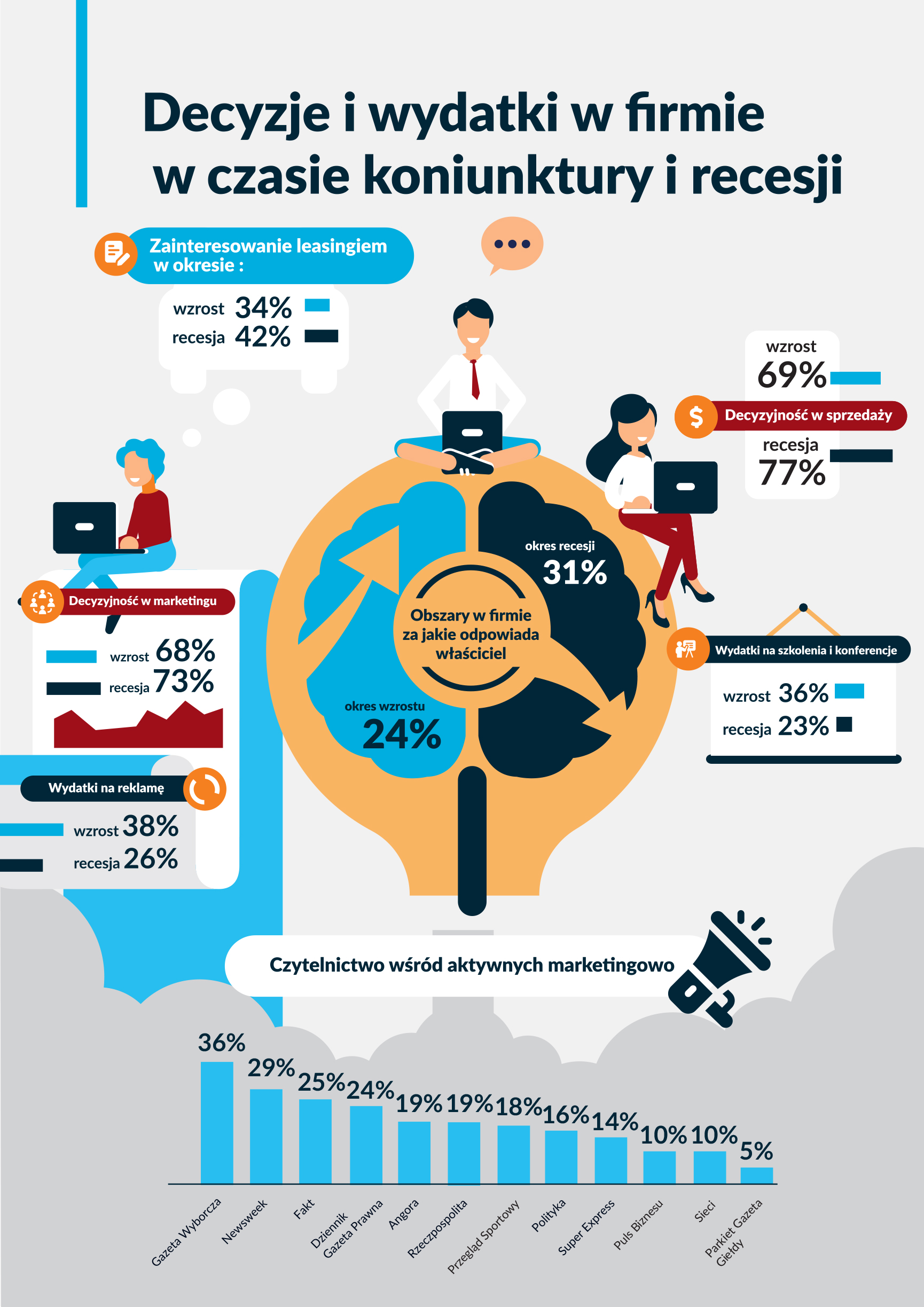

- Podczas recesji, w stosunku do okresu wzrostu, zmienia się sposób zarządzania firmą. W okresie kryzysu kluczowe decyzje w mikro i małej firmie są konsolidowane w ręku właściciela;

- Mikro i mali przedsiębiorcy, w ocenie efektów działalności firmy, najczęściej kierują się przychodem ze sprzedaży i zyskiem. Podczas recesji więcej z nich skupia się na zysku. ROI i wynik na działalności operacyjnej, kluczowe miary oceny efektów działań dla zagranicznych przedsiębiorstw, przez polskich właścicieli są pomijane;

- Mikro i mali przedsiębiorcy planują głębokie redukcje kosztów w firmie, ale nieselektywnie. Często szukają prostych oszczędności: redukcja kosztów pracowników i marketingu;

- Redukcję wydatków marketingowych planuje jedna trzecia badanych. To bardzo dużo, zważywszy, że w okresie wzrostu co trzecia firma realizuje wyłącznie jedną aktywność marketingową – najczęściej posiada własną stronę internetową;

- Zmniejszonych wydatków na IT można spodziewać się w 25%-30% mikro i małych firm. Redukcję wydatków na rzecz pracowników planuje 30%-35% właścicieli. Właściciele nie planują ograniczenia outsourcingu księgowości i podatków;

- Część mikro i małych przedsiębiorców w okresie recesji chce skorzystać z leasingu urządzeń i maszyn, część chce finansować ze środków zewnętrznych bieżącą działalność operacyjną lub zakup środków trwałych.

Konsumpcja indywidualna.

Z raportu PBC wynika:

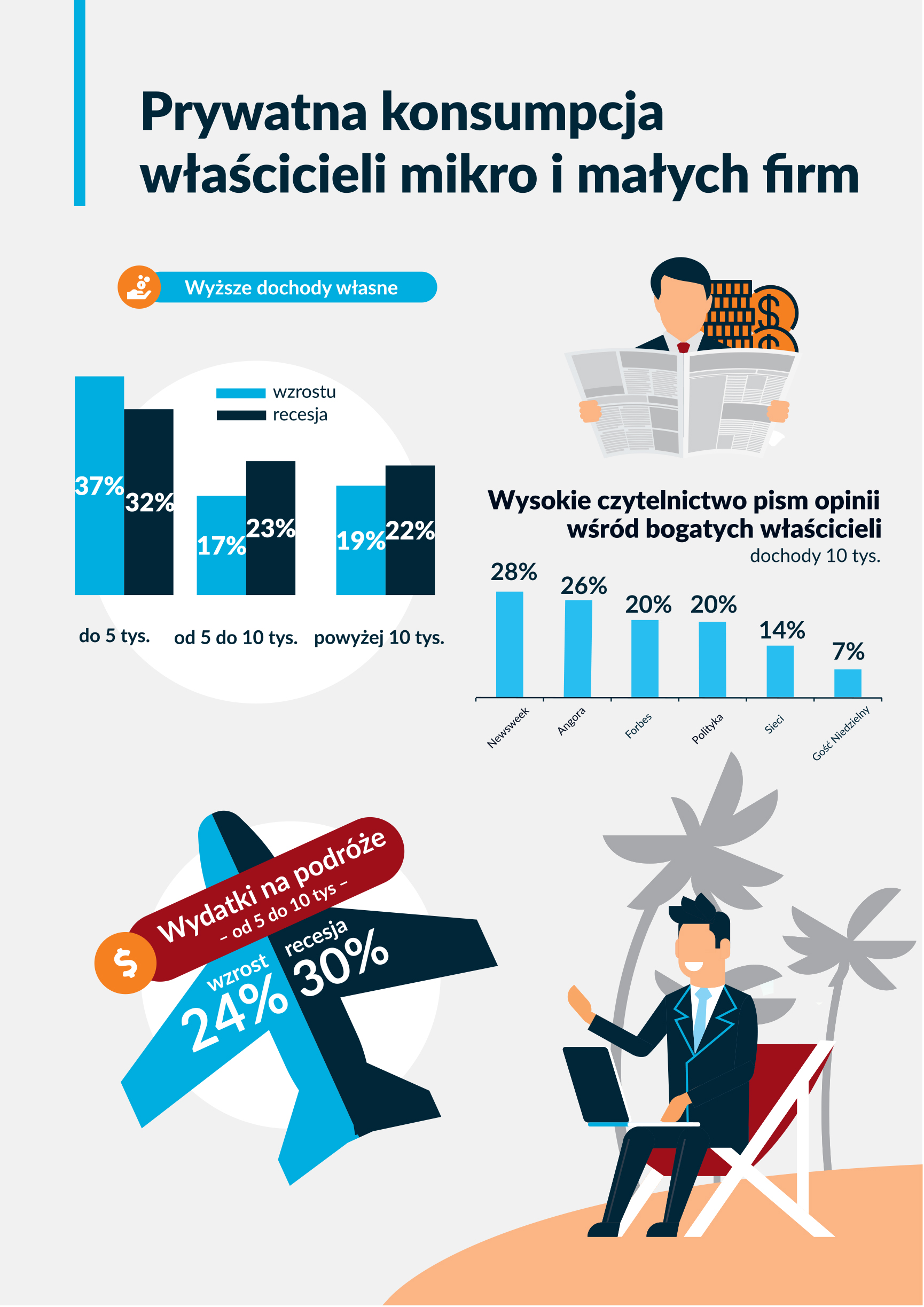

2. Na początku recesji właściciele mikro i małych firm byli bogatsi niż w 2018 r.;

3. Czytelnictwa prasy jest bardzo wysokie wśród właścicieli mikro i małych firm o dochodach osobistych powyżej 10 tys.

4. Mimo zbliżającej się recesji właściciele mikro i małych firm nie planowali ograniczenia prywatnych zakupów. Właściciele firm deklarują głębokie cięcia kosztów w swoich firmach, w tym kosztów wpływających na ograniczenie potencjału rozwojowego firmy przy wychodzeniu z recesji, ale sami nie planują ograniczenia prywatnej konsumpcji;

5. W ciągu przyszłych 12 miesięcy:

- 46% badanych planuje wydać na wyjazdy turystyczne ponad 5 tys. zł;

- 30 % deklaruje zakup wysokiej klasy elektroniki o wartości co najmniej 10 tys. za sztukę;

- 46% zamierza kupić nowy komputer;

- 23% badanych zamierza kupić zegarek luksusowej marki, który kosztuje co najmniej 3 tys. zł. za sztukę;

6. W okresie recesji właściciele mikro i małych firm nie ograniczą liczby kupowanych luksusowych marek produktów:

- 23% chce kupić zegarek luksusowej marki, który kosztuje 3 tys. zł. za sztukę;

- 27% planuje zakup luksusowej marki skórzanej galanterii;

7. Prasa gwarantuje wysoki i efektywny zasięg w grupie mikro i małych przedsiębiorców, którzy kupują drogie produkty i usługi oraz wybierają luksusowe marki:

- Co trzeci przedsiębiorca wydający w ciągu roku ponad 10 tys. na wyjazdy turystyczne czyta Gazetę Wyborczą, Newsweek, a 28% czyta National Geographic;

- Wśród kupujących nowe samochody osobowe 33% czytelnictwo uzyskuje Gazeta Wyborcza, a osiem dzienników regionalnych ma aż 22% czytelnictwo w skali populacji kraju. Wśród magazynów największe czytelnictwo ma Tele Tydzień, który wskazało 28% grupy docelowej;

- W grupach właścicieli kupujących luksusowe marki zegarków oraz biżuterii najwyższe czytelnictwo mają Twój Styl i Glamour (od 17% do 20%). Wysokie czytelnictwo w tych grupach uzyskują także pisma people, np.: Viva 22%-25%.

Użytkowanie mediów.

Raport dowodzi:

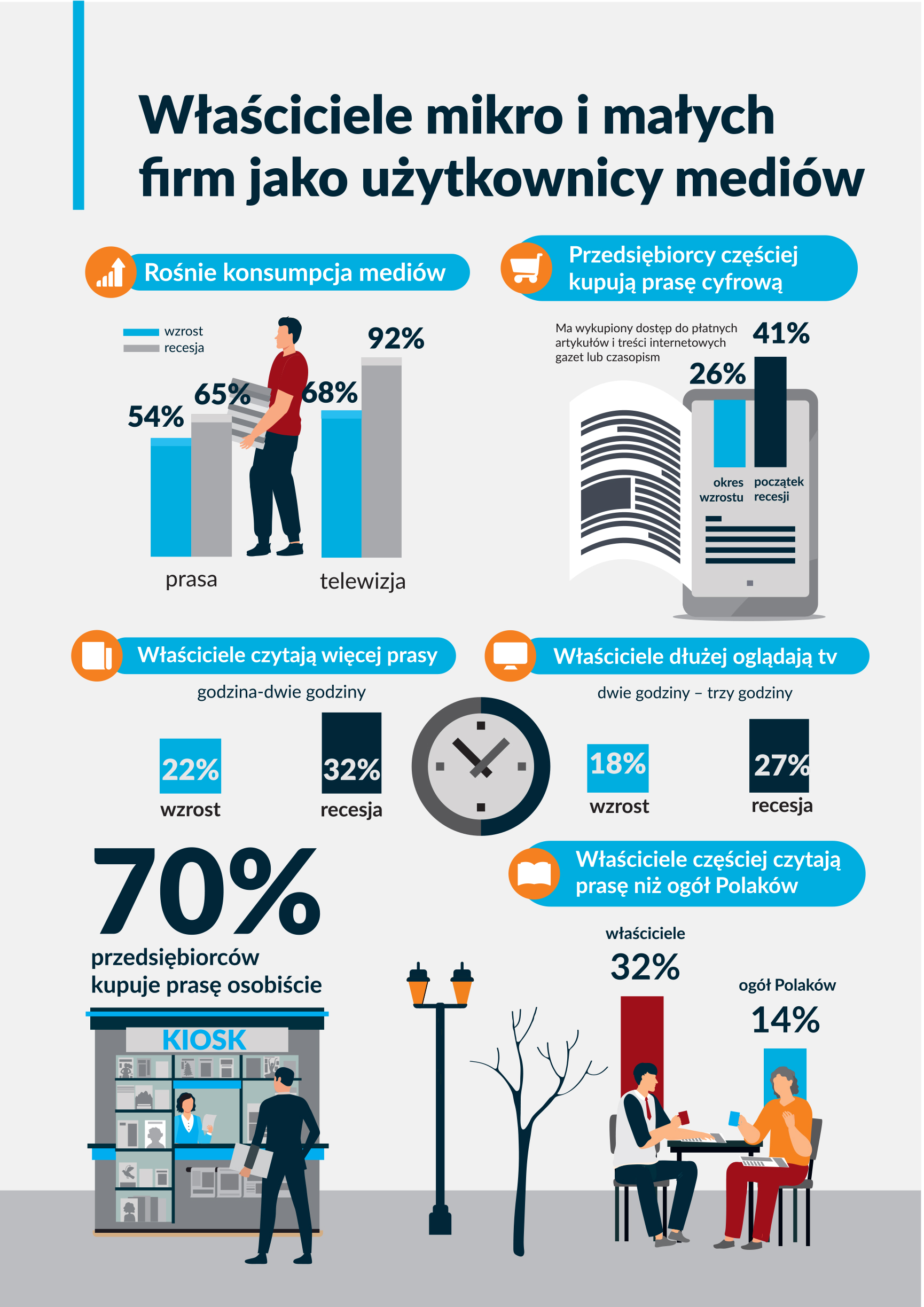

- W okresie pandemii, w stosunku do 2018 r., oglądalność telewizji wzrosła z 68% do 92%, a czytelnictwo prasy z 54% do 65%;

- Na wiosnę 2020 r. co trzeci przedsiębiorca czyta prasę od 1 do 2 godzin dziennie, a co piąty ponad 3 godziny dziennie;

- Czytelnictwo prasy, w najbardziej atrakcyjnych grupach przedsiębiorców – konsumentów, kupujących dobra premium i luksusowe, jest niemal takie samo jak poziom oglądalności TV. Różnice wahają się od 11 pkt. proc (kupujący popularne marki samochodów) do jedynie 3 pkt. (kupujący drogą elektronikę, podróże, luksusowe zegarki);

- Wśród właścicieli mikro i małych firm zarabiających miesięcznie co najmniej 10 tys. zł oglądalność telewizji wynosi 71%, a czytelnictwo prasy 65%;

- W okresie pandemii, w stosunku do 2018 r., wzrósł z 26% do 41% odsetek mikro i małych przedsiębiorców kupujących płatne dostępy do artykułów prasowych.

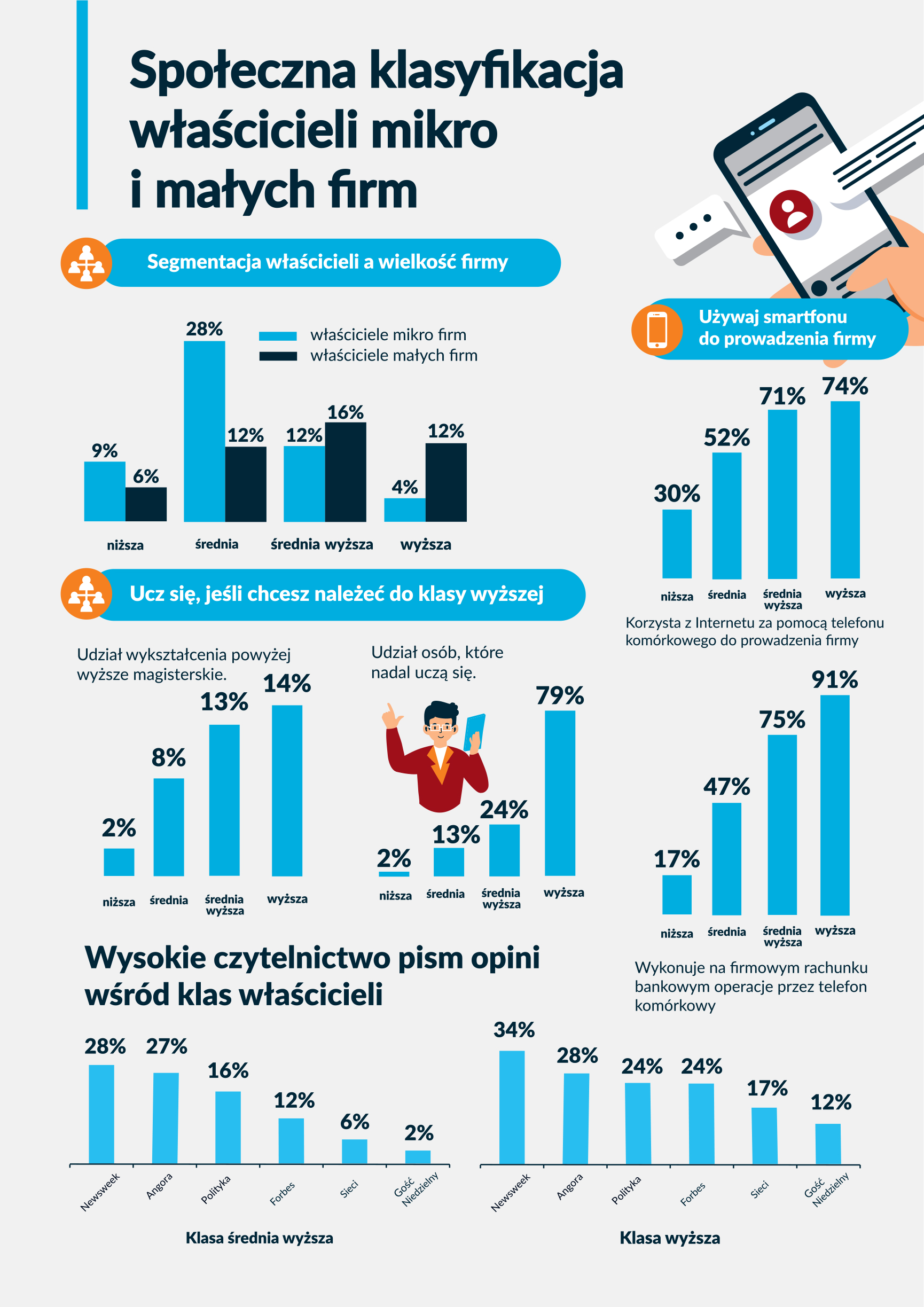

Segmentacja i klasy społeczne właścicieli.

Raport definiuje segmenty właścicieli na podstawie cech firm jakimi zarządzają oraz przedstawia społeczną klasyfikacje właścicieli na podstawie kapitałów ekonomicznego i kulturowego, jakim dysponują właściciele. Raport dowodzi:

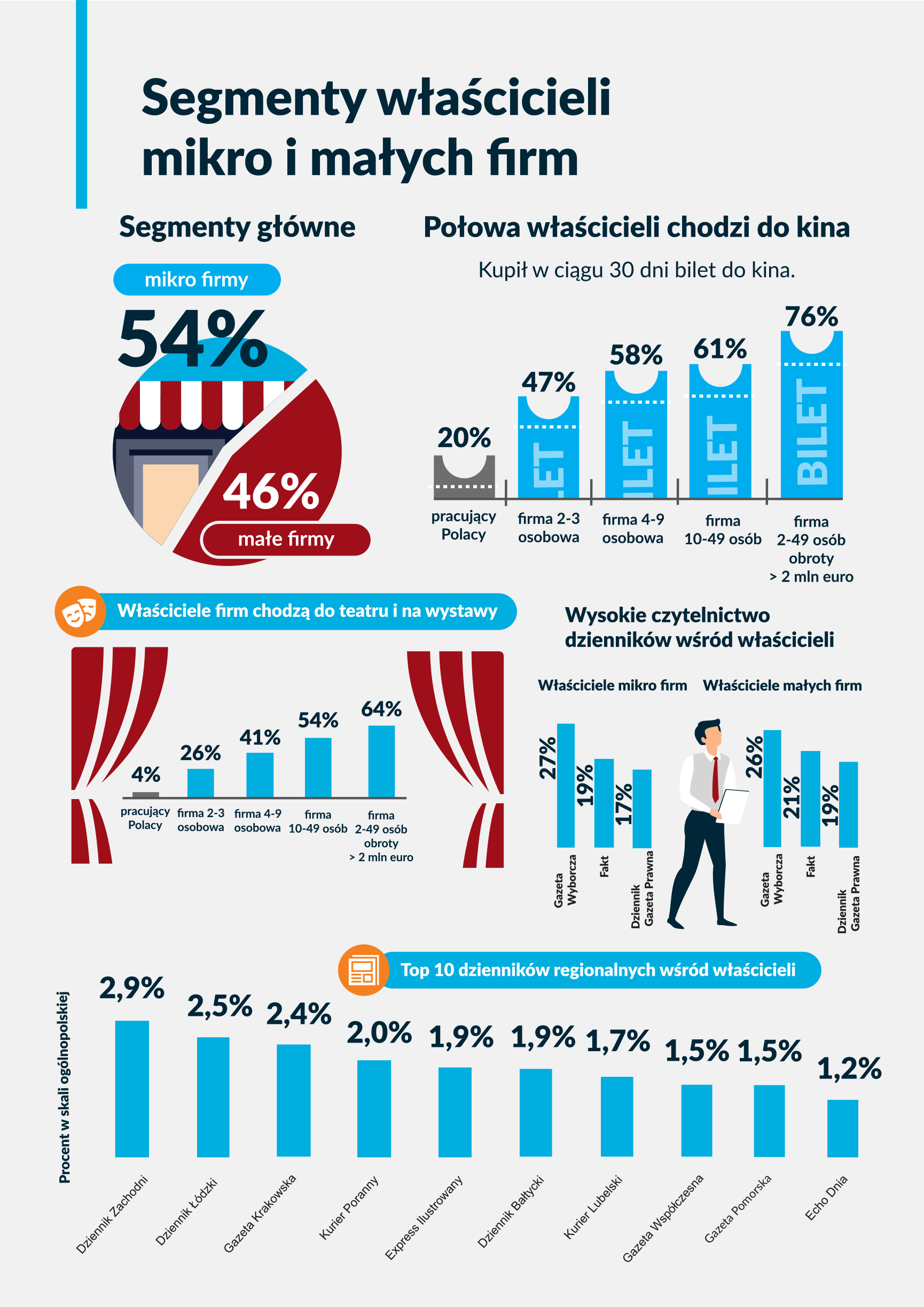

- Właściciele firm zatrudniający 2-3 osoby o obrotach firmy do 2 mln euro (28% badanych);

- Właściciele firm o takim samym obrocie zatrudniające od 4 do 9 osób (26% badanych);

- Co piąty badany to właściciel firmy o zatrudnieniu od 10 do 49 osób, o obrocie nie przekraczającym 2 mln euro;

- Właściciele firm o obrocie ponad 2 mln euro, niezależnie od wielkości zatrudnia (26% badanych).

2. Właściciele firm o obrocie ponad 2 mln euro znacznie różnią się od innych grup przedsiębiorców. Mają cechy przedstawicieli klasy wyższej, zarówno pod względem zamożności, jak i potencjału kulturowego.

3. Właściciele firm o obrocie ponad 2 mln euro są heavy userami prasy ( im większa firma, tym częściej jej właściciel jest heavu userem prasy).

4. Około 1/3 ogółu właścicieli deklaruje, że oglądała wczoraj telewizję ponad 3 godziny, a wśród właścicieli firm o obrotach ponad 2 mln euro odsetek deklaracji spada do 25%, co oznacza że w tej grupie czytelnictwo prasy i oglądanie TV mają miejsce porównywalnie często.

5. Im większa firma, tym jej właściciel częściej korzysta z prasy cyfrowej. Płatną prasę cyfrową, poprzez wykupiony dostęp, czyta 26% właścicieli najmniejszych 2-3 osobowych firm i aż 67% właścicieli firm o obrocie ponad 2 mln euro.

PBC stworzyło społeczną klasyfikację właścicieli firm, wzorując się na międzynarodowej klasyfikacji social grades. PBC wyodrębniło 4 kategorie właścicieli mikro i małych firm, nadając im określenia klas w sensie socjologicznym. Klasy mają hierarchiczny charakter pod względem pozycji społecznej i prestiżu. Klasa wyższa to 17% właścicieli firm, klasa średnia wyższa – 28% właścicieli, klasa średnia – 40% właścicieli oraz niższa klasa obejmuje 15% przedsiębiorców. Raport dowodzi:

2. Poziom edukacji jest dzisiaj ważnym czynnikiem decydującym o pozycji społecznej właścicieli firm. 14% członków klasy wyższej i 13% klasy średniej wyższej ukończyło studnia podyplomowe, doktoranckie lub uzyskało stopień naukowy. Aż 79% klasy wyższej nadal uczy się w szkole. 92% zdobywa dodatkowe kwalifikacje, uczestnicząc w szkoleniach lub kursach zawodowych.

3. Klasa wyższa i klasa średnia wyższa lubi czytać prasę drukowaną:

- Czytelnictwo dzienników ogólnopolskich i tygodników opinii w tych grupach wynosi od dwudziestu kilku do trzydziestu kilku procent;

- Interesującym i efektywnym medium dotarcia do wyższych klas przedsiębiorców są dzienniki regionalne;

- Od 24% do 29% przedstawicieli klasy wyższej czyta pisma podróżnicze, komputerowe, motoryzacyjne lub z obszaru wiedzy;

- Co czwarty reprezentant klasy wyższej czyta Glamour lub Twój Styl, dwa najczęściej czytane magazyny luksusowe.

4. Klasa wyższa i klasa średnia wyższa lubi czytać prasę cyfrową:

- Czytelnictwo w ciągu miesiąca stron internetowych dzienników wynosi od 27% do 46% w klasie średniej wyższej oraz ponad 60% w klasie wyższej;

- national-geographic.pl czyta 30% przedstawicieli klasy średniej wyższej i około 60% członków klasy wyższej.

5. Drogie dobra i luksusowe marki są kupowane głównie przez klasę wyższą.

6. Jedynie klasa wyższa planuje częściej (wzrost z 58% do 67%) podczas recesji, niż w okresie wzrostu, podjąć więcej niż 3 działania marketingowe w firmie. Pozostałe klasy społeczne zamierzają zredukować liczbę aktywności marketingowych w okresie recesji.

pobierz cały raport o przedsiębiorcach!

Komentarz do raportu.

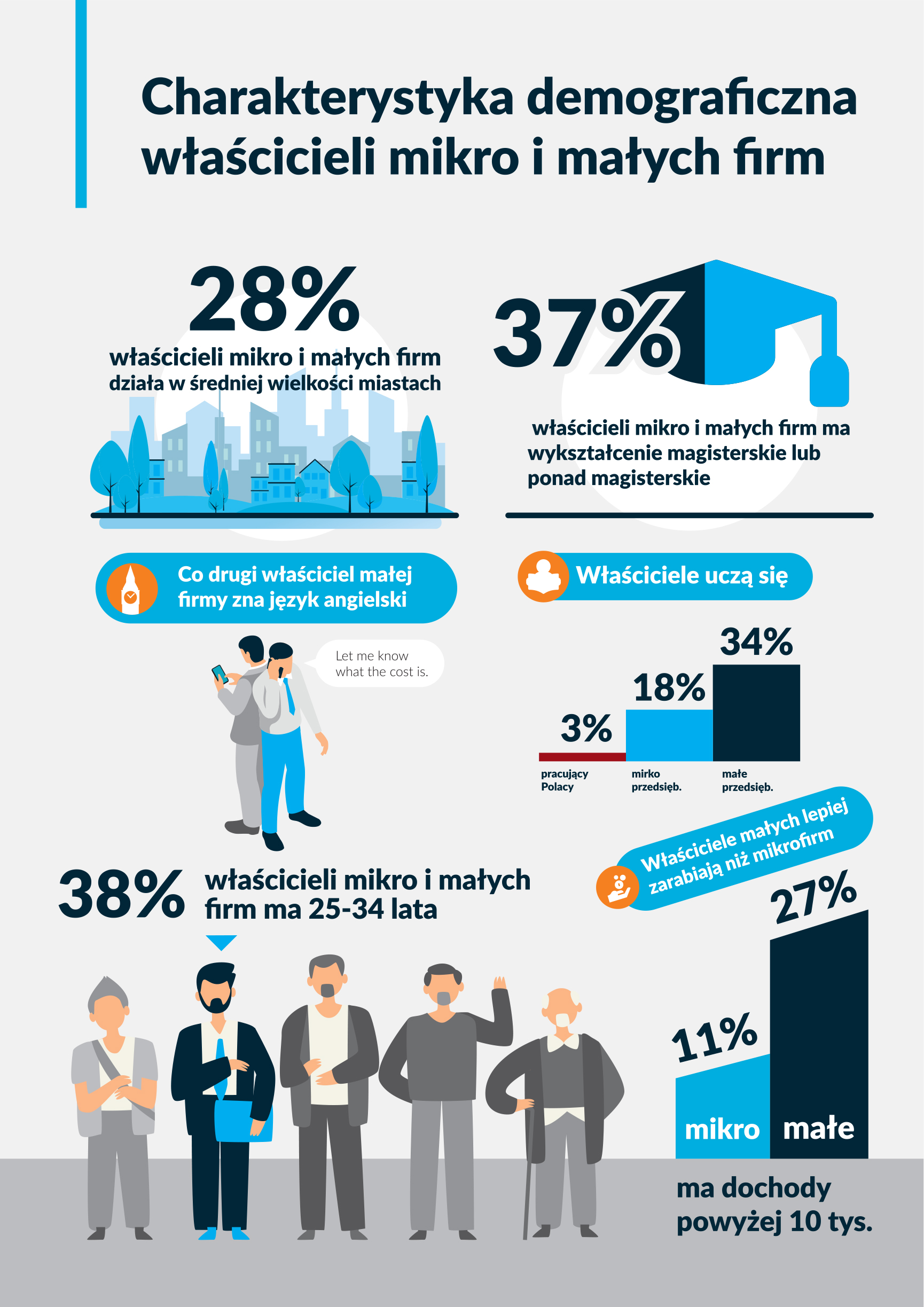

Według raportu Państwowej Agencji Rozwoju Przedsiębiorczości mikro i małe firmy generują 39% polskiego PKB (1). Ich upadek pogłębi spadek PKB. Ryzyko jest duże, bo mikro i małe firmy mają niski współczynnik przeżycia. Po pięciu latach jedynie co trzecia nowo założona firma będzie nadal istniała. W 2012 r. Główny Urząd Statystyczny przeanalizował (2) co stało się z 274 tys. firm, które zostały zarejestrowane w 2007 r. W 2012 r. istniało jedynie 87,1 tys. z nich, co daje współczynnik przeżycia 31,8%.

W potocznym wyobrażeniu mikro i małych firm jest coraz więcej. Niestety rzeczywistość wygląda inaczej. Na przełomie lat 80 i 90-tych nastąpił dynamiczny wzrost prywatnej przedsiębiorczości. Dostępne wówczas statystyki pokazują, że w 1999 r. zarejestrowanych było 2,3 mln prywatnych firm. Część z tych podmiotów, wykazywana w raportach Ministerstwa Finansów, realnie nie prowadziła działalności. Niemniej można przyjąć, że w latach 1988-1999 liczba firm wzrastała czterokrotnie. Natomiast dane GUS z lat 1999-2018 pokazują, że dopiero w ostatnich latach nastąpił wzrost liczby mikro i małych firm.

Zabójczy dla polskiej przedsiębiorczości był kryzys rosyjski. Analiza dynamiki, jak zmieniała się liczba firm od 1999 r., pokazuje, że w 2000 r. w stosunku do 1999 r., firm było o 2,9% mniej. W 2001 r. w stosunku do 1999 r. ubyło już 9% firm. Aż do 2008 r. liczba mikro i małych firm nie przewyższyła stanu z 1999 r. W 2009 r. kolejny kryzys finansowy likwiduje ponad 6% firm rok do roku. W efekcie jest ich o 5% mniej niż dekadę wcześniej, przed kryzysem rosyjskim! Aż do 2011 r. polski biznes nie był w stanie odbudować stanu z 1999 r. Dopiero od 2014 r. dynamicznie rośnie liczba mikro firm, aby w 2020 r. przekroczyć o 20% stan z 1999 r.właśnie silną presją na utrzymanie odpowiednio wysokiego statusu społecznego.

Analiza PBC z lat 1999-2020 pokazuje, że średnioroczny wzrost ogólnej liczby mikro i małych firm wyniósł jedynie 1,1%. Przy czym średnioroczna dynamika liczby małych firm była ujemna i wyniosła -0,1%, czyli od dwóch dekad ubywa w Polsce małych firm.

Główny Urząd Statystyczny zakotwiczył analityków i publicystów, że w Polsce działa ponad 2 mln mikro i małych firm. PBC prowadziło w latach 2013-2019 przy użyciu identycznej metodologii pomiar cech społecznych Polaków w wieku 15-75 lat. Średnia z 7 lat wynosi 1,4 mln właścicieli, w tym 120 tys. właścicieli małych firm (jeden właściciel może mieć kilka podmiotów). Podobne oceny wyraża Centralny Ośrodek Informacji Gospodarczej, według którego „o liczbie aktywnych przedsiębiorców powinniśmy myśleć o przedziale od 1,7 mln firm do 2,3 mln firm” (3), w tym małych firm jest 117 tys.

Reasumując, w 2020 r. mikro i małych firm funkcjonowało o 20% więcej niż w 1999 r., kiedy to kryzys rosyjski ograniczył rozwój polskiego drobnego biznesu. Analiza wieloletnia pokazuje, że rynek mikro i małych firmy odbudowuje się od kryzysu do kryzysu. Czy kryzys AD 2020+ zabije wzrost z lat 2013-2020?

Raport PBC dowodzi, że właściciele firm to zupełnie inni ludzie niż dwie dekady temu. Są młodzi, dobrze wykształceni, uczą się, znają języki. Ich kapitał kulturowy jest już dobrze rozwiniętym płucem, którym oddychają. Ważnym elementem ich kulturowego kapitału jest czytelnictwo prasy, przy czym właściciele czytają prasę nie tylko po to, by wiedzieć, ale także by utożsamiać się z odpowiednimi wartościami i manifestować swoją pozycję społeczną.

Wśród właścicieli mikro i małych firm wykształciła się już klasa wyższa. Klasa, która prawdopodobnie nie zginie wraz z recesją. Właściciele mikro i małych firm mają jednak słabe strony. Dbałość o uzyskaną pozycję społeczną nie pozwala ograniczać konsumpcji wraz z nadchodzącą recesją. Brak imperatywu oszczędzania, tego ducha kapitalizmu pochodzącego z etyki protestanckiej. Drugą słabą stroną wydaje się nadal niska wiedza ekonomiczna. Stąd nadchodząca recesja skłania ich do nieselektywnej redukcji kosztów w firmie, w wyniku czego ogranicza się możliwości rozwoju. Silną stroną mikro i małych firm, jest to że właściciel – co widać w wynikach badania – bardzo szybko podejmuje decyzje o głębokiej redukcji kosztów, dostosowując firmę do zmiany sytuacji rynkowej.

Intencją autorów raportu było, aby czytelnik otrzymał w podsumowaniu analizę wyników w ujęciu ekonomicznym i marketingowym, a z drugiej strony socjologicznym. Właściciel mikro i małej firmy, to jednostka osadzona w określonym kontekście społecznym, w którym trwa walka o osiągnięcie lub utrzymanie uzyskanej pozycji społecznej.

Z badania wynika, że dla właścicieli mikro i małych firm, kwestia statusu jest kwestią priorytetową, ważniejszą nawet od własnych zarobków czy długofalowego prosperowania przedsiębiorstwa. Na ten wniosek składa się szereg przytoczonych wyżej faktów: z jednej strony właściciele są w stanie szybko uciąć wydatki na strategiczne sektory działalności firm takie jak: marketing, obsługa prawna czy w końcu inwestycje w pracowników, a z drugiej strony nie rezygnują z indywidualnych zakupów marek luksusowych i premium, czy nakładów na rozwój własny.

Ważnym aspektem jest też silne powiązanie kwestii statusowych z kulturowymi – właściciele mikro i małych firm czytają statystycznie więcej prasy niż ogół Polaków i nie rezygnują z tej aktywności, pomimo widma dużego kryzysu gospodarczego. Bieżąca znajomość treści prasowych jest dla nich silnym elementem zachowania własnego wizerunku. To dzięki czytaniu prasy mogą zachować odpowiedni poziom elokwencji i obycia, pokazując się w towarzystwie, jako osoby posiadające nie tylko specjalistyczną, wąską wiedzę na temat swojej branży, ale także znające aktualne trendy czy problemy na szeroko rozumianym rynku lub zagadnienia społeczne.

Skąd tak silne przywiązanie właścicieli mikro i małych firm do własnego statusu? Oczywiście, można powiedzieć, że po części są to indywidualne predyspozycje osobowościowe i hierarchia wartości, ale przede wszystkim warto zwrócić uwagę na siłę presji społecznej. Aktualny stan przedsiębiorstwa, jakość świadczonych usług i oferowanych produktów jest oceniany niejednokrotnie przez klientów poprzez pryzmat samego właściciela firmy. Jest to tym bardziej istotny element w przypadku mikro i małych przedsiębiorstw, gdzie to właśnie właściciel jest osobą, która spotyka się z klientami, nawiązuje kontakty biznesowe i finalizuje kontrakty. Właściciel dla tego typu firm jest swego rodzaju wizytówką, przez pryzmat której potencjalny klient ocenia przedsiębiorstwo jako całość. W przypadku mikro i małych firm, które nie posiadają znanej marki, to ocena samego właściciela wpływa na ostateczną decyzję o zakupie.

Z tych względów w badaniach mogą pojawiać się pozorne paradoksy. Dlaczego właściciele firm tak często są osobami bardzo wykształconymi a jednocześnie tak często podejmują krótkookresowe decyzje biznesowe, takie jak radykalne cięcia kosztów albo dlaczego przy relatywnie niskich zarobkach są jednocześnie tak dużą grupą wśród osób kupujących towary marek luksusowych i premium? Jest to spowodowane właśnie silną presją na utrzymanie odpowiednio wysokiego statusu społecznego.

Przypisy:

- Polska Agencja Rozwoju Przedsiębiorczości, Raport o stanie sektora małych i średnich przedsiębiorstw 2019. S. 10 i 11.

- GUS, WARUNKI POWSTANIA I DZIAŁANIA ORAZ PERSPEKTYWY ROZWOJOWE POLSKICH PRZEDSIĘBIORSTW POWSTAŁYCH W LATACH 2007–2011.

- https://www.coig.com.pl/spis-polskich-firm_katalog_polskich_firm.php .

pobierz cały raport o przedsiębiorcach!

Podobne aktualności

Webinar „PRASA W CZASACH AI – ERA REWOLUCJI CZY EWOLUCJI?”

Publikujemy materiały ze spotkania, na którym zostały zaprezentowane najnowsze, międzynarodowe badania dt. rzetelności AI oraz omówione przez ekspertów z branży prasowej znaczenie i sposób budowania nowoczesnych mediów w dobie AI z perspektywy wartości dla czytelników i reklamodawców.

Webinar „Czytelnicy prasy. Kim są? Co ich wyróżnia?”

Publikujemy materiały ze spotkania, na którym socjolożki z instytutu IR Center omówiły profile czytelników prasy. W drugiej części spotkania eksperci rynku prasowego przedstawili aktualne trendy w prasie drukowanej i cyfrowej dla całej branży i wybranych segmentów prasy.

Rozpowszechnianie Tytułów Prasowych 2024

Przedstawiamy raport rozpowszechniania tytułów prasowych audytowanych w PBC w 2024 roku. W tym okresie rozdystrybuowano 281 269 408 egzemplarzy prasy drukowanej i cyfrowej. 94% stanowiła prasa płatna, a 6% prasa bezpłatna.

Ważną zaletą prasy jest możliwość dotarcia do precyzyjnych grup celowych zainteresowanych konkretnymi tematami, dlatego publikujemy dane z podziałem na kategorie tematyczne.

Raport czytelnictwo pism branżowych 2024

PBC, aby pogłębić wiedzę o funkcji prasy branżowej i jej sposobie czytania przebadało 2051 respondentów z 5 różnych branż uzyskując najświeższe informacje na temat zwyczajów czytelniczych tego segmentu prasy w Polsce. Badania koncentrowały się na kilku obszarach: była to analiza profilu demograficznego, sposób i preferowana forma czytania prasy branżowej, jej ocena oraz zwyczaje konsumenckie czytelników.